引き続き、ペイメント業界の自由研究シリーズです。今回は、Wise(旧名:Transfer Wise)という個人/中小事業者をターゲットにした国際送金の会社です。主な事業は非常にシンプルで、日本の口座にある円をドルに換えてアメリカに送りたい、というような時に、「安く・速く・透明性高く」送金できることを売りにしている会社です。日本でも徐々に認知度が上がって、留学や駐在で来ている方にはお世話になっている人も多いんじゃないでしょうか。

なんでWiseは「安く・速く・透明性高い」のか

Wiseの説明をする前に、これを読んでいる方、海外から帰国する時、手元に残った現地通貨を友達と両替したことはあるでしょうか。私自身、シンガポールドルを友人と両替したことや、MBA留学時の1学年上の先輩に、ドル余ったから買ってくれと持ちかけられたことがあります。メリットは明確で、銀行といった仲介業者を介さないので、Google検索で出てくるレートそのまま取引ができ、お互い必要な通貨が安く調達できます。

Wiseの創業ストーリーも似たような話です。Wiseの創業者二人は、両方エストニアから仕事の為、ロンドンに来ていました。Skypeで働いていたTaavetはユーロで給料をもらい、Deloitteで働いていたKristoはポンドで給料を得ていたそうです。Kristoはエストニアに住宅ローンがありユーロが必要、一方Taavetはイギリスで暮らす為に当然ポンドが必要。Kristoが遅く、高コストで煩雑な銀行送金にイライラしていたところTaavetと出会い、お互いの銀行口座に、国内送金でユーロ・ポンドを交換し始めた、というのがWiseの始まり。Skypeで同じ様なニーズのある人のコミュニティを広げる内に、Transfer Wiseとしてフルタイムで事業を運営し始めたのが2011年。その後VCから出資も受け、2021年には上場するまで成長、というのがWiseのストーリーです。

今も、構造としてはTaavet、Kristoが双方国内送金でポンド・ユーロを送りあった時と同じことをしています。Wiseは世界各国に銀行口座を持っており、国内送金によって国際送金を実現しています(こう書くと分かりづらい)。例えば、SMBCにある円預金を、BoAのドル口座に送りたい日本人がいたとします。この人に対し、WiseはWise社の日本口座に振り込んでもらいます。着金を確認するとともに、今度はアメリカにあるWise社の口座から、この人のBoAドル口座にドル振込をするのです。

客は国際送金をしているつもり(そして実際そう)。でも、裏では国内送金が客→WiseとWise→客の国内送金がそれぞれ走っているだけ。①国を跨ぐ送金は高い ②銀行を跨ぐ送金は高いという高コストポイントを迂回し、Hackすることで、安く・速く・透明性高い国際送金をWiseは実現しています。

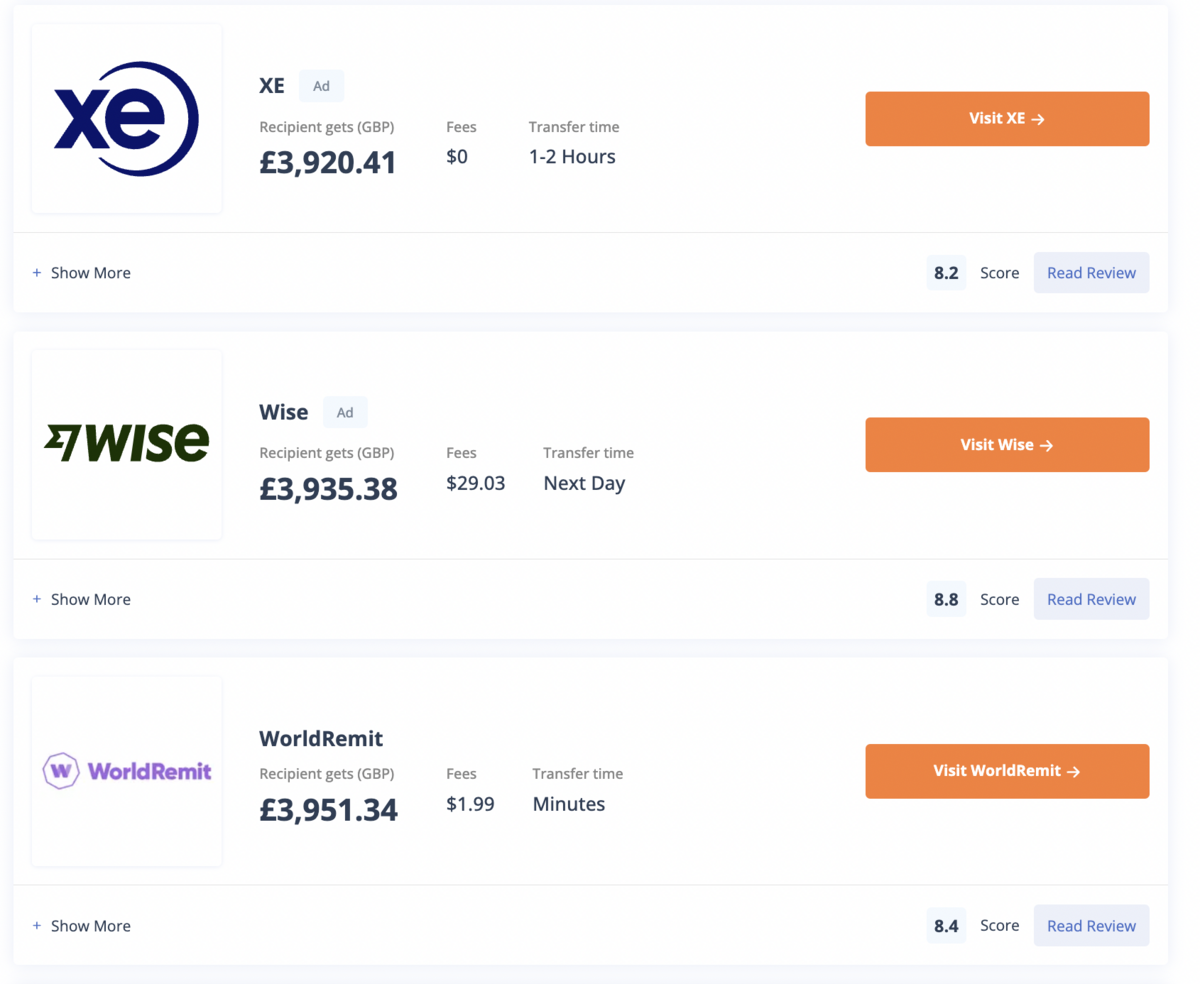

Wiseのメリットは、通常の銀行の国際送金と比較するとより明確になります。上記はSMBC信託銀行(在外邦人にはお馴染みのプレスティア)ですが、他の銀行も同じはずです。海外にお金を送ろうとすると、SWIFTなるメッセージを送り合い、国内・海外それぞれで中継銀行を経て受取銀行にお金が届きます。マネロン・個人情報の取扱等金融規制が厳しい21世紀の世の中なので、各銀行は人件費をかけて送金内容を逐一チェックします。送金はリアルタイムではなくバッチ処理。更に一行で完結せずに関係する銀行全てが手数料を持っていくので、総コストも把握しづらい。かくして、「安く・速く・透明性高い」送金は銀行の国際送金では無理ゲーとなっています。

上記はWiseの決算資料ですが、2−5営業日かかる銀行に対し、90%が24時間以内、3−7%のFeeをとる銀行に対し平均0.64%のFeeであること等が、謳われています。コストについては、以下世銀のHPにも国際送金の平均コストは6.3%とあり、これと比較するとWiseは凡そ10分の1。圧倒的なコスト競争力です。

Remittance Prices Worldwide | MAKING MARKETS MORE TRANSPARENT

Wiseはどれだけ儲かっているのか

ここまでで商売のValue propositionを抑えた上で、Wiseがどれだけ儲かっているかを見ていきます。FY20以来、Revenueは年36%と急速に成長、EBITDA Marginも22-26%と安定的に推移しています。FY23のRevenueは846milポンドなので、前年比+51.1%と、急速なトップラインの成長を継続しています。

今後はどうなんだという点ですが、Revenueについてはしばらくは急成長を続けると見ています。何しろ、国際送金はまだまだ銀行が大きい市場。個人の国際送金、年間2兆ポンドの内Wiseのシェアは4%程度。中小企業の送金9兆ポンドの内Wiseは1%以下。認知度が広がるにつれて、提供価値に優るWiseのシェア拡大は続くと見ます。

一方、EBITDAマージンはそれほど成長余地がない様に思います。上図はWiseのコスト構造をBreakdownしたものですが、自分で動かせるドライバーが然程無いように見受けられます。Bank and partner feeは国内送金を行う時の銀行の送金手数料がメイン、FXは足りない通貨を手当する時のコストですが、このあたりは銀行が設定しているので削減余地が小さいでしょう。AIを使ってコスト最適化を行っているようですが。一番大きいコスト項目は人件費関連ですが、削ると売上成長に影響しますし、ザッと検索した限り給料が凄く高いようにも見受けられませんでした。ここまでの3つのコストで売上の大体73%が飛んでいきます。

だったらもっと送金あたりの手数料を上げれば良いじゃないか、という話なんですが、ビジネスモデルがシンプルなこともあり、既に競合が結構参入している様です。比較サイト(https://moneytransfers.com/)で見ると、ドル円送金はWiseが引き続き競争力がありましたが、以下のポンド送金等、通貨によってはWiseより良いレートを出す会社も現れている模様です。

送金コストや客が預けるお金のInterest Incomeは規模の経済が効く(沢山送金/お金がある方が送金コストは低く運用利回りは高い)のと、先行者としてブランド認知があるのでそう簡単に負けないとは思いますが、とはいえ送金手数料を上げるには心もとない競争環境と思われます。ちょっと脱線ですが、2021年に上場した時、Direct listingという、資金調達を行わない珍しい形で上場したみたいですね。お金はいらないのに上場した背景は、一般認知度を更に高めブランド価値を上げるという狙いもあったはずです。

https://www.cnbc.com/2021/07/06/wise-direct-listing-is-a-big-test-for-london.html

まとめ

Value propositionが明確で市場開拓余地もあるので、今後も伸びていく可能性が大きい会社だと見ています。足元のPE ratioも108倍とValuationはかなり高く、市場もまだまだ成長すると見ています。

ザッと公開情報を元に調べただけですが、もっと深掘るとしたら以下あたりでしょうか。

- 既存プレイヤーの参入可能性。VisaやMastercard等、国際的な決済網がある会社とか。大手銀行が参入していない理由は金融規制や自社の高マージンな国際送金とのカニバリゼーションと想定するが、未確認

- Debit cardに参入しているが、Card Issuerとしての成長可能性

- 送金インフラ自体にパラダイムシフトが起こる可能性(Swiftベースの遅い国際送金以外のモデルはないか)

最後、感想レベルですが、Wiseのビジネスモデルはユニークで面白いですね。扱っている商品が「お金」という、元々実態がある貨幣だったものがバーチャルなデータに移り変わってきたことにより、成立しているビジネスモデルという感じがします。銀行は現物の取引同様、バーチャルな「お金」を未だに中継金融機関を介して送っている一方、Wiseはお金を所詮データとして、国内でデータを流すだけでサービス提供するという、Gapでさや抜きをしています。全員がデータをやり取りするだけの業界(例:オンラインレッスン)や、全員が現物をやり取りするだけの業界(例:自動車の輸出)では成立し得ない、金融特有という感があるビジネスです。

長くなりましたが、今日はこのへんで。