世の中には空気の様に存在し、スポットライトが当たらないプロダクトやサービスが存在します。分かりやすいのは電力や鉄道で、使っている時は当然の如く利用されますが、たまに停電になったりすると、消費者とメディアは電力会社の怠慢を糾弾し、日本の電車なんて1分遅れたら運転手が謝ったりします。

クレジットカードも同様に、普段は空気の様に存在し、トラブルがあって初めて存在を意識する類のものです。が、一民間企業が発行しているプラスチックの板が、何故貨幣同様当然に受け入れられているかは、考えてみると不思議なことです。そもそもどうやってこの業界が立ち上がったかを紐解いていこう、というのが本記事の趣旨です。

クレジットカードの誕生

最初期のクレカについて、セゾンカードのHPに以下の記載があります。

クレジットカードの歴史を紹介!日本ではいつから普及したの?【クレジットカードのことならCredictionary】

世界で初めてクレジットカードが誕生したのは、第二次世界大戦後、1950年代のアメリカでのことです。実業家のマクナマラと友人の弁護士シュナイダーによって世界初のクレジットカード専業会社であるダイナースクラブが設立されました。

が、こちらのカードは飽くまで「色んなレストランの支払いに使える便利なカード」という発想から来ており、Creditの提供(=金銭の貸付)が主眼にはないものでした。

クレカの提供価値は①利便性だけでなく、文字通り②Creditを提供することにもあります。この仕組みを世界で初めて整えたのが、Bank of America(バンカメ)でした。バンカメはビジネスの初期に、借入残高に18%の金利を課す、返済を30日間無金利で待つ(Grace period)、事業者には売上から6%を差し引いて銀行から代金を払う(Interchange)といった、このビジネスの基礎となる枠組みを作り上げます。

バンカメによるクレカばら撒き作戦

では、このクレジットカードをバンカメがどう普及させたか。その前段として、クレカのアイディア自体は1950年代当時業界では盛んに議論されており、実際にいくつかの銀行がトライした様です。当時、航空会社やガソリンスタンドといった様々な会社が自社のみで使えるカードを提供しており、何でも買える「Everythingカード」があれば便利じゃなかろうか、というのは多くの人が考えつくところでした。

が、この商売が難しいのが所謂「ニワトリが先か卵が先か」問題。バンカメが消費者の元に行ってこのカード契約してと言っても、きっと消費者は「そのカード、どこで使えるの?」と聞くでしょう。逆にウォルマートに行ってカード使える様にしてと交渉しても、「そのカード使ってる人って何人いるの?」と言われてしまう。即ち、この商売は最初に火を灯すのがなかなかに難しいのです。

ここで現れるのが、バンカメの中間管理職のWilliams。彼が相当クリエイティブなんです。彼はまず、カリフォルニアの中規模の街、Fresnoに狙いを定めます。ここならバンカメの客も結構多いし、他の大きな街から離れてるので、問題が起こってもバンカメ自体の評判へのダメージは抑えられるだろうと。

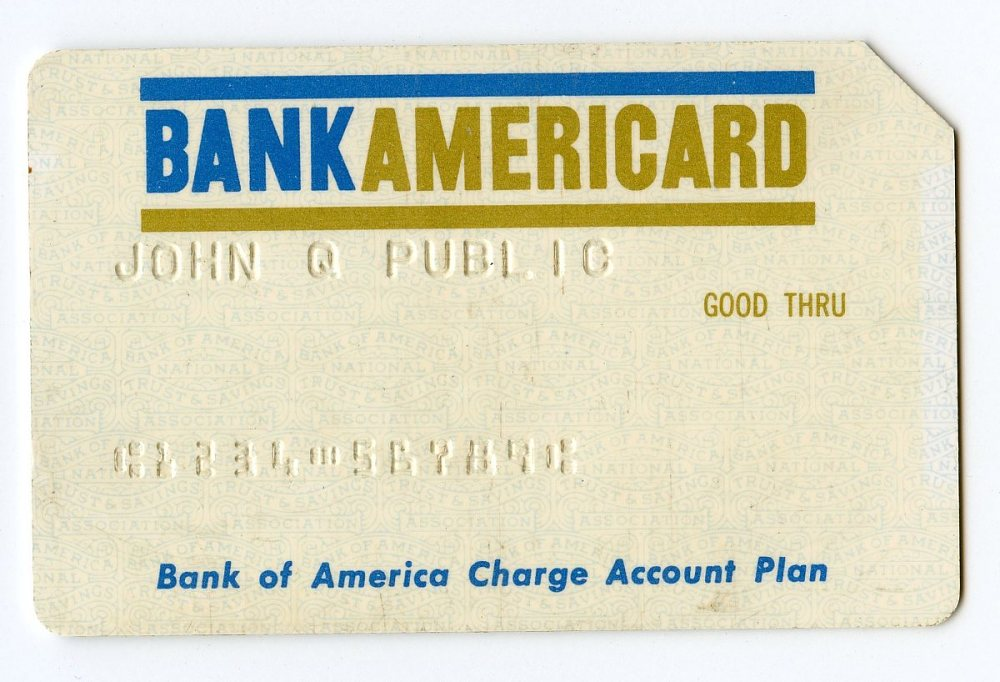

そして1958年の9月、バンカメはこの街の住民6万人に向けて、頼まれもしないクレジットカードを突如送り付けます。その名もBankAmericard。

これ何ですか?と困惑する住民を横目にバンカメは、「この街の住民6万人がカード持っているぞ」と街の事業者と話をつけ、いくつかの会社がカードの受付を開始。自社カードを持っていた会社からは、毎月の取立てや残高の計算と通知等、バックオフィス業務で困り果てていた、本当に助かると感謝されたそうです。ともあれ、こうして鶏と卵問題は解決し、カードホルダーとカードを受けつける業者群が一つの街に誕生。クレカビジネスの爆誕です。

その後

バンカメにとって大変だったのはここから。良かった点として、ある日突然Fresnoの住民に届いたクレカですが、徐々に利用が広がっていきます。しかしながら、早々にこのクレカという商売はカオスの様相となります。

まず、貸したお金が返ってこないケースが続出。バンカメは他の個人向け貸出同様の4%の貸倒率を想定していたところ、蓋を開けてみると22%が貸し倒れ。ランダムにカードをばら撒いたんだから仕方ないですね。不正利用も続出。カードを盗難してバンカメに売り付けようとする輩まで現れます。新しく生まれたクレカに対する法整備も追いついておらず、警察も取り合ってくれません。この狂乱の果てにバンカメは2,000万ドル弱の損失を出します。2,000万ドルだとは今でも大きな金額ですが、当時の貨幣価値、銀行規模からすると莫大な損失。発起人のWilliamsはクビ。

ただ、事業は継続することに決めました。このビジネスから生じるあらゆる問題は既に発生済ではないかと。ここで、クレカ事業を行う組織の基礎が作られます。まずはきちんと客の審査をしようと。金を返してくれなさそうな人にカードは渡さない。売上が立ったと嘘ついて金をせしめようとした事業者は利用停止。不正利用の対策チームや、債権回収部隊も立ち上げます。これら全て、現代のクレカ会社にも残っています。

クレジットカード業界とは? 転職のポイントや仕事内容を解説!|求人・転職エージェントはマイナビエージェント

そうして事業のリストラクチャリングを見事果たしたバンカメは、カリフォルニアのクレカ事業を独占、毎年多額の利益を得るに至ります。そして、BankAmericardが他州に展開し、事業を伸長させる過程で現在のVISAが立ち上がることになりますが、その話はまた次回に。

参考

Business Breakdowns: Visa: The Original Protocol Business on Apple Podcasts

")